Für Kreditnehmer, die bereits bei unterschiedlichen Banken diverse Verträge abbezahlen, kann ein Umschuldungskredit von Vorteil sein.

Bei einem Umschuldungskredit bietet sich die Möglichkeit Kredite zusammenzufassen, die mit höheren Zinsen abgeschlossen wurden. So lässt sich beifallenden Zinsen die offene Gesamtsumme verringern. Ein weiterer Vorteil ist die mögliche Verringerung der monatlichen Belastung.

Wenn man die einzelnen Kredite in einen Kredit zusammenfasst und diesen über einen längeren Zeitraum abbezahlt, als ursprünglich vorgesehen, kann man seinen monatlichen, finanziellen Spielraum wesentlich verbessern. Somit verhindert man einen erneuten finanziellen Engpass und die Notwendigkeit einen weiteren Kredit abzuschließen.

Wenn die monatliche Belastung kein Problem für den Kreditnehmer darstellt, kann er bei gleichbleibender Rate die Gesamtsumme schneller abbezahlen, wenn durch die niedrigeren Zinsen ausreichend Geld eingespart werden kann.

Da ein Zinssatz sowohl vom jeweils aktuellen Finanzmarkt, als auch von der privaten Situation abhängt, kann es durchaus Sinn machen, in gewissen Abständen einen Umschuldungskredit anzufragen.

Hat man einen Kredit über einen Kreditvermittler oder ein Vergleichsportal abgeschlossen, bekommt man in regelmäßigen Abständen Angebote per Post oder Mail. War man ursprünglich auf einen Kredit ohne Schufa Abfrage angewiesen, macht es ebenfalls Sinn diesen in einen Kredit mit niedrigerem Zinssatz umzuschulden, sobald sich die persönliche Finanzlage wieder stabilisiert hat.

Ein entscheidender Faktor für die Möglichkeit der Umschuldung ist die eventuell vertraglich festgelegte Zahlung von Vorfälligkeitszinsen. Diese fallen an, wenn die Bank bei vorzeitiger Abzahlung der Kreditsumme zu viel Verluste macht und sich mit Vorfälligkeitszinsen absichert. Dies ist aber häufig nur dann der Fall, wenn die Abzahlung sehr früh nach Vertragsabschluss vorgenommen wird.

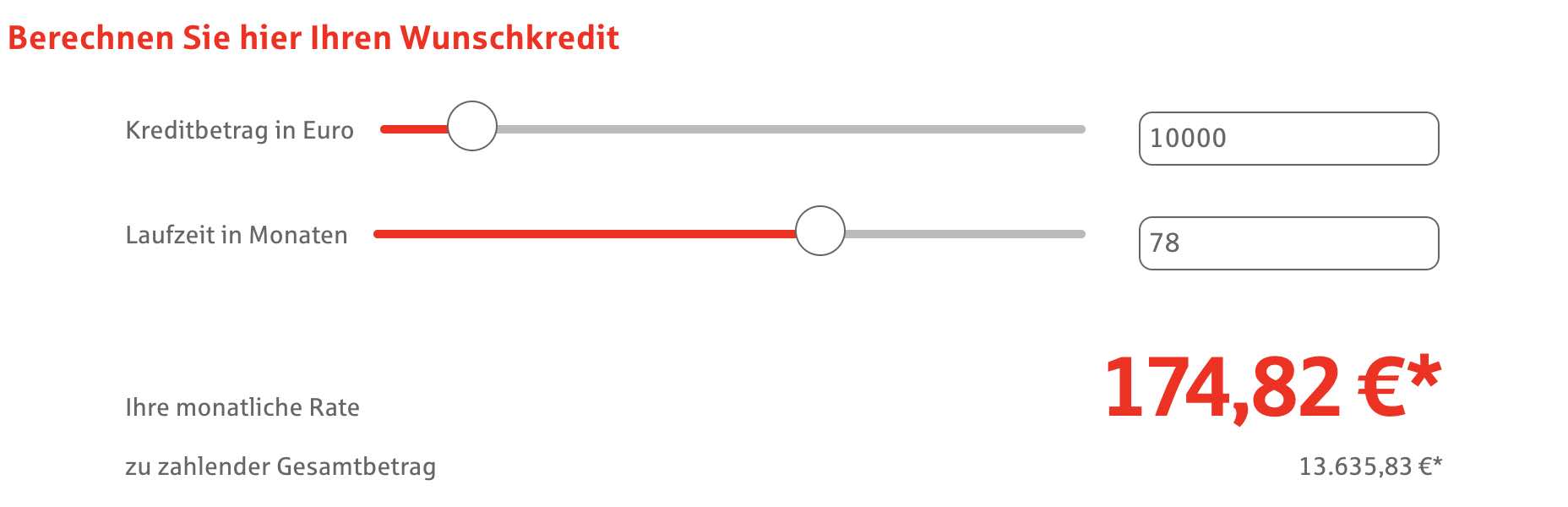

Ob eine Umschuldung Sinn macht oder nicht, sollte unter Berücksichtigung der persönlich für wichtig empfundenen Kriterien (Ratenhöhe, Dauer der Abzahlung, Zinssatz) berechnet und entschieden werden.